Factor económico

La economía chilena sigue pagando el costo de los retiros previsionales

El mayor costo de financiamiento es uno de los factores detrás de la caída de la inversión. Sin su repunte, el crecimiento no será sostenido.

Por: Marcela Vélez-Plickert | Publicado: Sábado 15 de junio de 2024 a las 04:00 hrs.

- T+

- T-

Foto: Ministerio de Hacienda

Compartir

Es un buen momento para la economía chilena. El alza del precio del cobre (16% desde enero) ha elevado las expectativas de crecimiento hasta un 2,6% para este año. Pero cuán sostenible es la recuperación, si ésta no va acompañada de un regreso de las inversiones.

“La recuperación de la economía chilena no es suficientemente sólida; es muy heterogénea. El consumo está aumentando, las exportaciones están mejorando en parte debido a la minería, pero la inversión está cayendo… Esta recuperación heterogénea es más frágil”, afirma Sergio Lehmann, economista jefe de BCI.

La inversión como punto débil es, precisamente, uno de los puntos que genera más expectativa en torno a la actualización del Informe de Política Monetaria que el Banco Central publicará la próxima semana. Ya en su versión de marzo, el emisor ajustó a la baja las expectativas para la inversión este año de un estancamiento (0% de variación) a una contracción de 2%. Con ello se marcarían cuatro años de caídas. Una de las peores rachas para la economía chilena.

Analistas y empresas han apuntado a la “permisología”, a la multiplicidad de tediosos y lentos trámites, como principal elemento detrás de la caída de la inversión. Si bien es un factor, reconocido por el Gobierno, puede apuntarse también como una consecuencia más de los retiros de fondos previsionales.

A casi cuatro años de que se aprobara el primer retiro de fondos de pensiones, el 23 de julio 2020, la economía sigue pagando el costo de una medida que además puso en entredicho la invariabilidad de las reglas del juego en el país.

Los retiros por US$50.000 millones agravaron un proceso de inflación, que obligó al Banco Central a restringir las condiciones monetarias y al fisco a reducir los gastos para frenar la economía. Cuatro años después, 2,3 millones de personas prácticamente no tienen ahorros para su pensión (otros 6,4 millones aún no recuperan su saldo anterior a los retiros); y el mercado de capitales local sigue sin recuperar su profundidad. El impacto de esto último se traduce en mayores costos de financiamiento para las empresas y los hogares, y un peso más débil frente al dólar.

“En cuanto a la inversión, sin duda hay un rol de la permisología, también hay un rol relativo a la profundidad del mercado de capitales. Hoy en día, endeudarse es más caro con spreads más altos, lo que reduce los incentivos para invertir. El costo de financiamiento juega un rol relevante en la determinación de la rentabilidad de un proyecto, y dado que hoy es mayor, es probable que algunos proyectos que antes eran rentables hoy no lo sean”, agrega Lehmann.

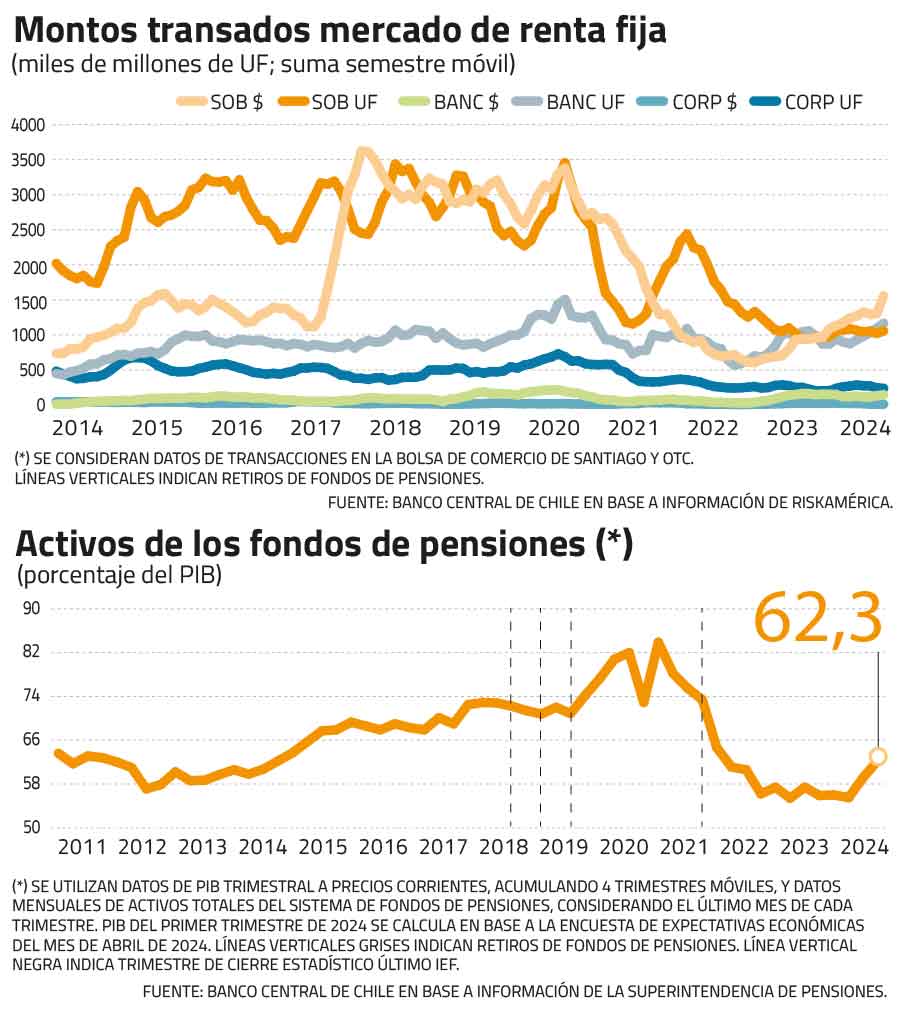

Para realizar los pagos demandados por los afiliados, las AFP tuvieron que deshacerse de activos que tenían principalmente en renta fija, reduciendo el capital disponible para el financiamiento de las empresas. Al momento de aprobarse el primer retiro, los fondos de las AFP equivalían a casi 84% del PIB. Ese monto cayó a un mínimo de 55%. Desde entonces hubo una recuperación; pero, al cierre del primer trimestre de este año, los fondos de pensiones acumulaban sólo un 62,3% del PIB.

Otra muestra de lo lejos que está por recuperarse el mercado es el monto transado en el mercado de renta fija. El monto promedio de transacciones en el primer trimestre de este año fue casi la mitad (48%) del registrado en el primer trimestre de 2019, que se toma como referencia para evitar la distorsión generada por la pandemia en 2020.

“Las condiciones financieras continúan restringiendo la inversión, en especial por los niveles de las tasas de interés de los préstamos a más largo plazo”, apuntó el Banco Central en su último IPoM.

Las tasas de los bonos de empresas a 10 años en UF para las empresas de menor riesgo (calificación AAA) son hoy 100 puntos base más altas que el promedio de 2,47% del período 2013-2019. Para las empresas de mayor riesgo, usualmente más pequeñas, la tasa es de 4,61%, 138 puntos base más. De ahí la alerta levantada por el Central en su último Informe de Estabilidad Financiera por los plazos más cortos y altas tasas en las que se están financiando las empresas, aumentando su vulnerabilidad.

Precisamente, las firmas -en su mayoría medianas y pequeñas- que participaron en la Encuesta de Percepción de Negocios del Banco Central en mayo citaron los costos de financiamiento como tercera razón para el freno de nuevas inversiones, superado por dudas sobre el futuro del consumo y la situación económica.

El impacto es también para los hogares, pues las tasas más altas en el largo plazo se traducen en tasas más altas para los créditos hipotecarios. “Es probable que las tasas hipotecarias de los meses inmediatamente previos al estallido social fueran muy bajas. Había una especie de mini burbuja en ese año porque las tasas externas estaban muy bajas. Pero hoy en día, probablemente, seguimos estando muy por encima del promedio de los tres o cuatro años anteriores al estallido”, explica José Manuel Silva, Director de Inversiones de LarrainVial Asset Management.

De hecho, la tasa promedio para este tipo de crédito se ubicó en torno a 5% en el primer trimestre, su mayor nivel desde 2009, según datos del Banco Central. Estos costos más altos inciden en la menor actividad que está afectando al sector de la construcción, uno de los eslabones más débiles de la economía hoy.

Agostina Pechi, Head of EM and Commodities Local Sales and Latin America Structured Credit Sales at Goldman Sachs, destaca el rol que está teniendo el financiamiento internacional. "Si bien el mercado de capitales domestico es hoy menos profundo (producto principalmente de los retiros previsionales), tanto el fisco como las principales compañías chilenas siguen contando con un acceso privilegiado a los mercados de capitales internacionales", asegura. La ejecutiva cita como ejemplo la colocación reciente de bonos en pesos realizada por Hacienda y que contó con un alrededor de 40% de participación de capitales extranjeros.

Un golpe a la confianza

El mayor financiamiento en el extranjero es otro punto sobre el que alertó recientement el Central en su Informe de Estabilidad Financiera, junto con la colocación de deuda a menor plazo.

Además, Silva apunta a otro efecto de los retiros en el mercado de capitales: el golpe a la confianza en el mercado local. “El mercado de capitales influye (a la hora de invertir), pero al final es un tema de confianza. Es un tema donde se mezclan muchas cosas: la permisología, que genera un encarecimiento en los proyectos… Por lo tanto, si el proyecto es más caro de construir, requieres mejores precios o mejores condiciones para hacerlo. Y si no tienes la certeza de que no te van a cambiar las reglas del juego en los próximos 10 años, el proyecto no lo haces”, apunta Silva.

En ese sentido, los retiros de fondos previsionales no solo encarecieron las condiciones de financiamientos, también afectaron la confianza en la estabilidad jurídica en el mercado chileno equiparándolo a sus pares regionales. Silva apunta que, en un mercado menos profundo, donde se producen cambios de reglas, el sector privado depende más del Gobierno de turno que de las situaciones objetivas de la economía para tomar decisiones de inversión.

De ahí que no es suficiente con aprobar cambios para aumentar los capitales en el mercado local, como un cambio de régimen de inversión de las AFP o medidas para la mayor internacionalización del peso chileno, si éstas no van acompañadas de señales para aumentar la confianza.

Un nuevo proyecto de retiro de fondos previsionales, decididamente, apunta a la dirección equivocada. “Cuando los retiros se convierten en algo recurrente y habitual, la señal de desconfianza e incertidumbre hacia el futuro es muy profunda. Esa mirada tan populista, tan irresponsable, y el uso de esto como una especie de chantaje, me parece una forma muy equivocada de hacer política que tiene costos muy grandes y profundos”, sentencia Lehmann.

Pechi es optimista y asegura que "aunque la menor profundidad del mercado de capitales presenta desafíos", Chile sigue siendo un destino importante para la inversión por su integración a otros mercados, su apertura comercial, sus recursos naturales, y el mayor avance respecto a la región en diversas áreas como infraestructura, capital humano y energías renovables.

La salida de capitales

Otro factor que ha afectado al mercado chileno es la salida de capitales. Entre 2020 y 2023, unos US$ 30.000 millones salieron del país. A los que suman otros US$ 2.300 millones que dejaron el país durante el primer trimestre de este año, los que equivalen al monto que salió del país en todo 2023.

El socio de Mena Alessandri & Asociados, Cristián Mena, considera este repunte una confirmación de que la decisión de personas naturales, sociedades de inversión y empresas de invertir en el exterior “llegó para quedarse”.

La incertidumbre generada por el estallido social, el deterioro de la economía -en parte generado por el retiro de fondos previsionales- y la mayor liquidez por los fondos disponibles facilitaron que los chilenos diversificaran sus inversiones apostando por otros mercados, principalmente EEUU.

A lo que se suman ventajas tributarias, explica Mena: “La tasa corporativa, la sociedad de inversión o inmobiliaria tendría en Chile un 27% y en EEUU es sólo el 21%. A esto se suman otros como el impuesto a los dividendos, la patente municipal… En general, la carga tributaria en EEUU es más baja y tienen criterios más amplios para devengar gastos… y respecto a los proyectos, hay certezas de permisos, certezas en los tiempos de ejecución y reglas más claras”.